RETROUVEZ TOUTES LES CHRONIQUES ICI:

https://www.fm1077.ca/animateurs/claude-hebert-1

(ou utilisez le bouton ci-dessus)

Depuis presque 50 matins déja, à 7h40 du lundi au mercredi, vous pouvez entendre Claude discuter de finances avec l'incomparable Jean-Sébastien Hamal.

Dans ces chroniques, Claude couvre des sujets qui vous concernent. Nous souhaitons ainsi répondre à vos questions sur les dernières nouvelles économiques et sur différents concepts financiers.

Nous sommes heureux de vous présenter aujourd'hui notre nouvelle page, où vous pourrez nous soumettre vos questions directement. Nous répondrons bien entendu à chacune des questions par courriel, mais ce n'est pas tout. Restez branchés à l'émission Que l'Estrie se lève. Votre question pourrait être sélectionnée pour être répondue en ondes.

À vos claviers!

POSEZ VOS QUESTIONS ICI:

https://finance1077.ca

Introduit en 1961 par le gouvernement fédéral, le régime de participation différée aux bénéfices (RPDB) a pour objectif de permettre aux employés de participer à la croissance de l'entreprise tout en économisant pour la retraite. Ce régime d'épargne sert uniquement à recevoir les cotisations de l'employeur. Très souvent, un régime enregistré d'épargne-retraite collectif (REER collectif) est offert en combinaison avec le RPDB pour permettre aux employés d'épargner de leur côté.

Pourquoi est-ce ainsi? Principalement afin d'éviter des charges sociales, car lorsqu'un employeur cotise au REER collectif de ses employés, il doit verser un salaire additionnel et tant l'employé et l'employeur doivent payer les charges sociales comme l'assurance-emploi, la CSST, RRQ, etc. En versant les sommes dans le RPDB, l'employeur paie moins d'impôts.

Au niveau des cotisations de l'employer, elles sont liées au nom du régime. Il s'agit d'un pourcentage du bénéfice qui est cotisé au régime. Si l'entreprise ne réalise aucun bénéfice, Il est possible qu'aucune cotisation de l'employeur soit versée et au contraire, si les bénéfices excédent les prévisions, l'employeur peut alors décider d'augmenter les cotisations dans le régime. Le plafond de cotisation prévue est le moindre entre 18% du salaire de l'employé et le plafond annuel pour 2021, soit 14 605$. Le plafond annuel du RPDB représente toujours 50% du plafond des cotisations admissibles des régimes de pension agréés. Contrairement au REER, les droits de cotisations ne sont pas cumulatifs.

Sur le plan fiscal, les cotisations de l'employeur sont déductibles et exonérées des charges sociales fédérales et provinciales. Pour l'employé, les cotisations ne sont pas imposées, elles créent un facteur d'équivalence qui vient réduire les droits de cotisation au REER des années subséquentes. Les cotisations seront imposées lors des retraits.

Une notion d'acquisition est aussi présente avec le RPBD. Ce régime est le seul véhicule d'épargne-retraite qui permet à l'employeur de retenir les montants versés à un employé si ce dernier quitte son emploi à l'intérieur d'une période maximale de 2 ans. Ce qui fait de ce régime un outil de rétention du personnel. Après cette période définie par le régime, les sommes accumulées ne sont pas immobilisées en vue de la retraite. Si le régime le permet, elles peuvent être retirées au complet ou en partie. Parfois, le régime ne permet pas le retrait des sommes tant que l'employé est à l'emploi de l'entreprise.

En plus de profiter du rendement à l'abri de l'impôt. Si le régime le permet, les sommes accumulées à l'intérieur du régime peuvent être utilisées dans le cadre du régime d'accession à la propriété et au régime d'encouragement à l'éducation permanente.

En cas de cessation d'emploi, plusieurs choix s'offre avec le montant disponible soit :

- Transférer l'épargne dans un REER, un autre RPDB ou un régime de pension agréé (RPA)

- Retirer l'épargne, mais il faut prévoir de l'impôt qui sera retenu à la source.

- Utiliser l'épargne pour souscrire une rente disponible à la retraite.

Pour conclure, le régime de participation différée aux bénéfices est un bon véhicule pour cumuler de l'épargne-retraite sans avoir à y cotiser pour l'employé et offrant une flexibilité accrue pour l'employeur. Pour en connaître davantage sur les caractéristiques du régime, n'hésitez pas à contacter votre conseiller financier.

- Gabriel Polan

Il n'y a pas d'âge pour retourner sur les bancs d'école. Nos intérêts peuvent changer au fil de notre carrière professionnelle et parfois, une formation est nécessaire pour pouvoir changer de domaine. Cependant, un retour à l'école avec des obligations financières comme un prêt hypothécaire et un horaire travail-famille-étude à concilier peut s'avérer être un casse-tête financièrement. C'est pourquoi le régime d'encouragement à l'éducation permanente (REEP) permet de retirer des sommes non imposables de ses REER pour se donner un coussin financier. Un peu comme l'utilisation du régime d'accession à la propriété lorsqu'on veut s'acheter une maison.

Plus spécifiquement, toute personne résidente du Canada disposant d'un REER et qui est inscrit à temps plein ou a reçu une lettre l'invitant à s'inscrire dans un programme admissible avant le mois de mars de l'année suivante dans un établissement agréé ou la personne ayant fait un retrait l'année précédente et que la période de remboursement n'est pas débutée est admissible au régime. Le retrait REER peut financer ses propres études, mais aussi les études de l'époux ou du conjoint de fait.

Le montant annuel qui peut être retiré dans le cadre du REEP est de 10 000$ et la limite totale du régime est fixée à 20 000$ par conjoint. Cependant, il faut faire attention. Les cotisations versées dans le REER doivent y rester pendant au moins 90 jours afin de bénéficier de la déduction au revenu. Si le montant est retiré sur une cotisation récente, le montant de la cotisation ou une partie dépendamment si le REER visé détient des fonds sera non déductible pour aucune année.

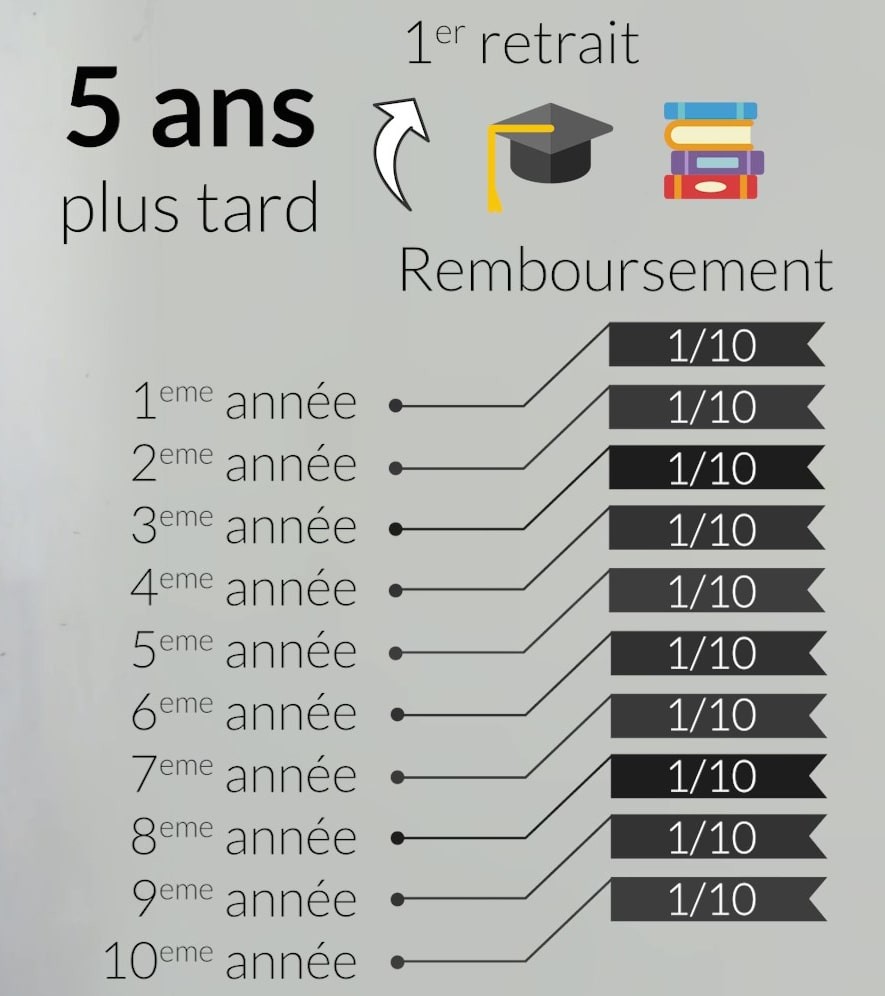

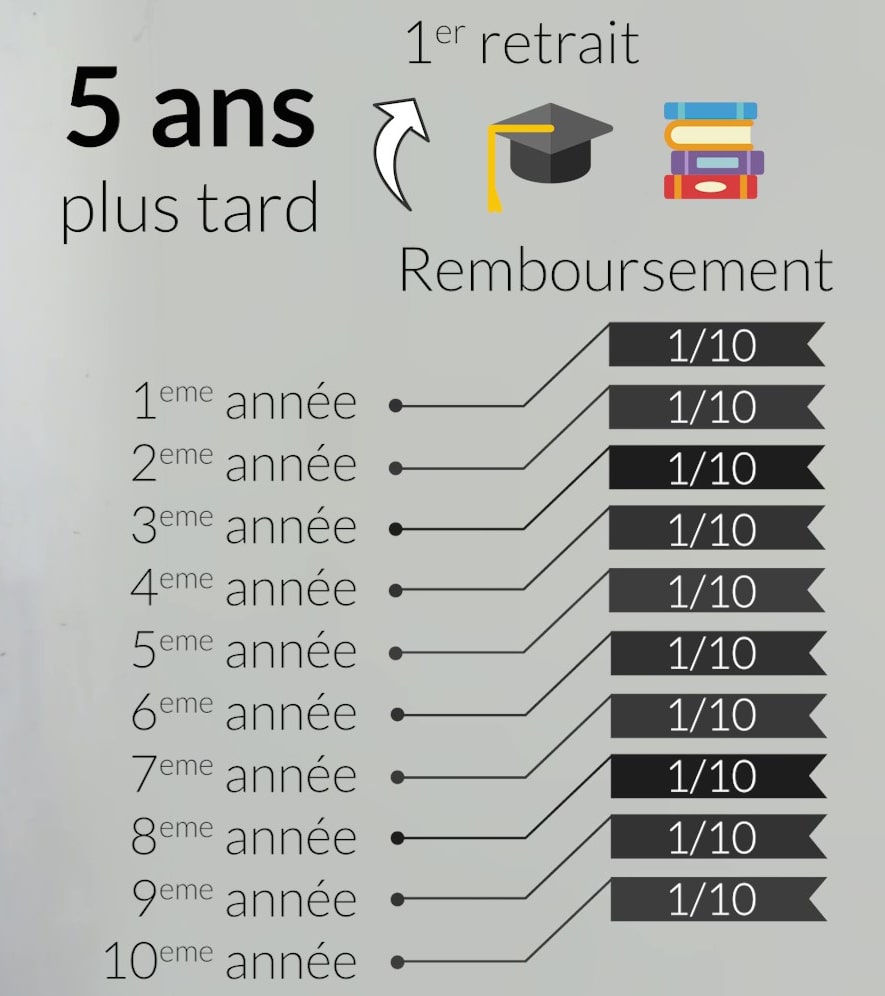

Le remboursement de l'emprunt commence au plus tard la cinquième année après le premier retrait. Il doit être remboursé sur une période de 10 ans (1/10 par année). Pour rembourser, une ou des cotisations doivent être effectuées au REER dans l'année ciblé du remboursement ou dans les 60 premiers jours de l'année suivante. Une section dans votre trousse de déclarations de revenus et de prestations est prévue à cet effet. Comme dans le régime d'accession à la propriété, le remboursement n'a pas d'impact sur les droits de cotisations REER et aucune déduction ne peut être demandée. Si le remboursement minimum n'est pas fait, le solde à payer est ajouté au revenu. Au contraire, si un paiement supplémentaire est fait, cet excédent fera diminuer le solde à rembourser pour les années subséquentes (de façon égale pour toutes les années restantes).

Puisqu'il n'y a pas d'âge pour retourner aux études, quelques modalités sont prévues pour les personnes qui atteignent 71 ans. Ils doivent pour cette année choisir l'une des options suivantes :

- Rembourser le solde REEP

- Faire un remboursement partiel et le solde restant sera divisé par le nombre d'années restantes au remboursement. Le montant obtenu par la division sera inclus comme revenu dans la déclaration de revenus et de prestations pour chaque année.

- Ne faire aucun remboursement et le montant à inclure comme revenu dans la déclaration de revenus et de prestations sera calculé avec le nombre d'années restantes au remboursement.

Bref, ce régime permet un retour à l'école moins chargé du côté financier. Pour bien trouver les informations sur votre REEP, consultez votre avis de cotisation afin d'y cerner le montant de vos retraits, les montants remboursés, les remboursements omis et inclus dans votre revenu, votre solde ainsi que votre montant à rembourser pour l'année suivante.

- Gabriel Polan

Sur le marché du travail, l'accès à un régime d'épargne-retraite au sein de l'organisation est un facteur attrayant pour les employés et pour le recrutement. Le régime volontaire d'épargne-retraite (RVER) permet à tous les travailleurs d'avoir accès à un régime d'épargne-retraite collectif.

Ce régime est de compétence provinciale et les entreprises de compétence fédérale comme les banques, les entreprises de transports interprovinciaux, etc., ne peuvent pas offrir le RVER. Elles peuvent offrir un équivalent, soit le régime de pension agréé collectif (RPAC).

Pour une nouvelle entreprise, la mise en place est obligatoire si l'entreprise compte au moins 5 employés visés (âgés d'au moins 18 ans et 1 an de service continu au sens de la Loi sur les normes du travail) par la loi au 31 décembre d'une année et au moins 10 employés visés au 30 juin de l'année suivante et si elle n'offre aucun régime enregistré d'épargne-retraite (REER) ou compte d'épargne libre d'impôt (CELI) ou un régime de pension agréé sur lequel une retenue sur le salaire de l'employé pourrait être effectuée. Dans le cas où l'entreprise compte 4 employés visés par la loi, la mise en place du RVER est facultative pour l'employeur. Dans le cas d'une entreprise existante, la mise en place pour 10 employés et plus était au 31 décembre 2017, pour 5 à 9 employés, la date n'est pas déterminée explicitement (il y a eu plusieurs reports de délais donc légalement, il n'y a pas de date mais de façon administrative, le 31 décembre 2021 est établi) et il n'est pas obligatoire pour 4 employés et moins

Le régime offre plusieurs avantages aux participants. Tout d'abord, l'adhésion est automatique et volontaire, il n'y a aucune démarche à faire pour s'inscrire. C'est l'employeur qui s'en charge. Certaines conditions permettent de ne pas adhérer au régime. De plus, le régime est peu coûteux en frais de gestion et d'administration et ils sont les mêmes pour tous les participants. Finalement, l'employeur peut y cotiser, mais n'est pas tenu de le faire. Les cotisations de l'employeur seront généralement immobilisées jusqu'aux 55 ans. Aussi, en plus d'être déductible du revenu imposable, les cotisations peuvent être utilisées pour faire face à des imprévus ou dans le cadre du régime d'accession à la propriété et du régime d'encouragement à l'éducation permanente. Finalement, pour l'employeur, cotiser est intéressant puisque les sommes sont déductibles du revenu imposable de l'entreprise, au provincial et au fédéral, et elles n'entraînent pas de taxes à payer sur la masse salariale.

Pour les cotisations, si aucun choix n'est fait par le participant dans les 60 jours suivant la date de l'envoi de l'avis de participation, le taux de cotisation est fixé à 4%. Le taux de cotisation peut être modifié selon la capacité du participant à épargner. En revanche, il est important de savoir que l'employeur n'est pas tenu d'accepter la modification du taux de cotisation plus de 2 fois par année. Les cotisations des employés peuvent cesser ou être suspendu tout en continuant de bénéficier du RVER sous certaines conditions. L'âge maximal pour cotiser au régime est l'année dans laquelle le participant atteint 71 ans.

Un choix est aussi offert aux participants concernant l'investissement des cotisations. Une option de placement par défaut est offerte et on retrouve aussi 3 à 5 autres options de placement comportant divers niveaux de risque et de rendement.

Pour conclure, le régime volontaire d'épargne-retraite est un bon moyen d'épargne en vue de la retraite, mais aussi pour divers projets puisque les cotisations ne sont pas immobilisées. Pour en connaître davantage, référez-vous à un conseiller en assurances et rentes collectives ou à un conseiller en régimes de rentes collectives.

- Gabriel Polan

À la veille des élections fédérales, le gouvernement de Justin Trudeau a fait l'annonce d'une multitude de promesses électorales. Parmi celles-ci, on retrouve le Régime enregistré d'épargne-propriété. Si l'on se fie au document déposé au Bureau du directeur parlementaire du budget, cette mesure devrait entrer en vigueur au mois de juillet 2022. Il s'agit d'une publication émise dans le cadre du rapport sur l'estimation du coût d'une promesse électorale. La date est donc sujet à changements.

Voici en quoi consiste le nouveau régime. Un adulte âgé en deçà de 40 ans pourra épargner dans un compte libre d'impôt jusqu'à un montant total de 40 000$. Comme le REER, les cotisations donneraient droit à une déduction fiscale sur le revenu. Lorsque la personne détentrice du compte utilisera l'argent pour acquérir une première propriété, les retraits ne seront pas imposables comme lorsque nous prenons de l'argent dans notre CELI.

La principale différence avec le régime d'accession à la propriété est que le retrait peut se faire sans avoir à rembourser ultérieurement le montant retiré. Les droits de cotisations dans ce compte seront établis en fonction du salaire (18% par année maximum) et ces droits ne pourront s'additionner aux droits de contributions REER.

Bien que la nouvelle soit stimulante dans l'optique d'économiser pour acheter une maison. Il n'est pas sans bémol. Il est à noter qu'en raison du caractère non remboursable du régime, les droits de cotisation REER seront perdu à jamais et le cotisant ne pourra bénéficier du rendement cumulé sur plusieurs années. De plus, des professionnels du domaine craignent de voir une augmentation des problèmes financiers personnels puisque les acheteurs pourront avoir une plus grosse mise de fonds initiale et acheter des propriétés hors de leurs moyens financiers. Finalement, ce régime pourrait aussi favoriser l'augmentation des prix de vente des maisons considérant que les potentiels acheteurs auront maintenant plus d'argent à mettre comme mise de fonds.

De l'autre côté de la médaille, cet incitatif permettra notamment aux plus jeunes d'avoir plus d'argent pour leur propriété. Si le compte dépasse la valeur de 40 000$ grâce aux rendements par exemple, l'excédent sera transféré au REER. Il faut faire attention si l'espace REER est suffisant pour y accueillir les excédents puisqu'elles pourraient s'avérer être des cotisations excédentaires et engendrer de l'impôt à payer. Par ailleurs, le gouvernement a stipulé dans son document que le régime d'accession à la propriété va demeurer en vigueur et que l'acheteur pourra utiliser le régime qu'il souhaite.

Pour l'instant, le programme est encore à son état embryonnaire et un suivi de l'évolution du projet sera de mise pour tous les acteurs du service financier afin de pouvoir préparer des stratégies adaptées à leurs clients. Pour plus de renseignement, référez-vous à votre conseiller financier.

- Gabriel Polan

Le régime enregistré d'épargne-études (REEE) est un véhicule de placement permettant d'épargner de l'argent à l'abri de l'impôt tout en bénéficiant de subventions gouvernementales dans le but ultime de couvrir les études postsecondaires des enfants. Ce compte peut être ouvert par les parents de l'enfant, des amis, des tuteurs et les grands-parents. Il existe deux principaux régimes au REEE soit le régime familial ou le régime individuel. La principale différence entre les deux est la suivante : un REEE familial vise à partager l'épargne entre plusieurs enfants et le régime individuel est mise en place pour un enfant. Il est important de souligner que le régime individuel ne nécessite aucun lien de parenté avec l'enfant comparativement au régime familial.

Une fois le compte mis en place, il faut maintenant déterminer combien d'argent avons-nous besoin pour couvrir les études postsecondaires de l'enfant. Pour ce faire, il faut regarder quelques dépenses en particulier qui sont liées étroitement avec les études comme : les frais de scolarité, les frais de logements et de repas, les frais liés aux déplacements et toutes dépenses que vous jugez pertinentes d'inclure à ces calculs.

Les cotisations versées au REEE sont non déductibles et un plafond de 50 000$ à vie est instauré pour chaque bénéficiaire du régime.

Le gouvernement fédéral et provincial jouent des rôles majeurs dans ces régimes d'épargne-études. Il existe trois principales subventions qui sont disponibles pour bonifier le REEE. Tout d'abord, la Subvention Canadienne pour l'Épargne-Études (SCEE). Elle vient contribuer un maximum de 600$ par année et un maximum de 7 200$ à vie par enfant. Plus précisément, elle contribue à 20% des premiers 2 500$ de cotisations versées par le souscripteur (détenteur de régime). Une SCEE supplémentaire de 10% à 20% des premiers 500$ de cotisations est aussi disponible pour les familles ayant de plus faibles revenus.

Il y a aussi l'Incitatif Québécois à l'Épargne-Études (IQEE) prenant la forme d'un crédit d'impôt remboursable qui est versé directement dans le REEE. Le maximum offert par année est de 300$, soit 10% des cotisations versées jusqu'à un maximum de 250$ et un montant de 50$ peut être versé aux familles avec un revenu moins élevé. Le maximum versé par cette subvention est de 3 600$ à vie.

La troisième subvention disponible est le Bon d'Étude Canadien (BEC). Cette subvention vise à inciter les familles avec des revenus modestes à ouvrir un REEE. Elle accorde un montant initial de 500$ sans qu'aucune contribution soit préalablement faite. De plus, elle verse un montant annuel de 100$ jusqu'aux 15 ans de l'enfant pour un total de 2 000$ à vie par enfant.

Une fois les études postsecondaires arrivées, les sommes peuvent être retirées du REEE sous la forme de paiements d'aide aux études (PAE) pour l'aider à subvenir à ses besoins. Les sommes versées incluent les cotisations, les subventions et les rendements générés dans le compte. Ces paiements sont imposables pour l'enfant qui les reçoit sauf la portion des cotisations qui peuvent être retirées sans impôt. Si l'enfant ne poursuit pas ses études au niveau postsecondaire, il peut attendre l'âge de 35 ans pour retirer les sommes dans le REEE au cas où il retournerait aux études plus tard. S'il ne poursuit pas ses études, les subventions sont remises aux gouvernements et les cotisations sont versées au souscripteur. Quant aux revenus générés par le placement, le souscripteur peut décider de les encaisser en payant un impôt supplémentaire de 20% ou il peut utiliser ses revenus pour cotiser à son REER et éviter l'impôt supplémentaire.

Bref, pour maximiser le REEE de son ou ses enfants, il faut commencer à cotiser tôt pour profiter des subventions et des rendements cumulés. Pour profiter des pleines subventions (7 200$ fédéral et 3 600$ provincial), il faut avoir cotisé 2 500$/années pendant 14,4 années pour un total de 36 000$.

- Gabriel Polan

L'achat d'une maison constitue une des dépenses en capital les plus importantes qu'une personne aura à débourser dans sa vie. C'est pourquoi en 1992, le gouvernement a mis en place ce régime pour aider les gens à accéder à la propriété à l'aide de leurs fonds REER et dans le but aussi de stimuler le marché immobilier en général.

Brièvement, le « RAP » permet d'emprunter une somme libre d'impôt sur les REER pour acheter ou construire une maison admissible. On entend par maison admissible les habitations suivantes : une maison unifamiliale, une maison mobile, un condo ou un jumelé. Il est souvent utilisé dans le cadre d'une première maison, mais ce régime peut être profitable plus d'une fois si vous avez remboursé la totalité de votre RAP antérieur et si vous et votre conjoint par exemple n'avez pas été propriétaire d'une résidence principale au cours de l'année du retrait REER et des 4 années civiles subséquentes.

Pour avoir droit au régime, il faut avant tout résider au Canada. Le montant auquel vous avez droit est de 35 000$ par individu, donc 70 000$ pour un couple. Il ne faut pas oublier de spécifier que la maison achetée ou construite doit être située au Canada et que vous devez la désigner comme résidence principale avant le 1er octobre de l'année suivant le retrait REER. Soyez donc vigilant lorsque vous vous faites construire une maison, car des retards de construction pourraient mettre en péril la stratégie. Le remboursement des sommes retirées doit se faire dans un délai maximum de 15 ans débutant à la deuxième année civile suivant le retrait. Il est aussi important de spécifier que l'argent retiré du REER doit y avoir été conservé pendant une période d'au moins 90 jours.

Lorsque le remboursement du « RAP » est commencé, vous devez minimalement remboursement 1/15 du montant par année. Par exemple, si vous avez utilisé l'entièreté de l'argent disponible dans le cadre du régime soit 35 000$, vous devrez alors rembourser 2 333,33$ par année dans votre REER. Ces remboursements ne donnent pas droit à la déduction REER et si vous désirez mettre plus que le montant requis à votre REER, vous devrez décider si l'argent est totalement utilisé pour rembourser le solde du « RAP » ou une partie sera utilisée pour réduire votre revenu imposable. Si vous ne parvenez pas à rembourser le 1/15 du montant emprunter sur vos REER pour une année, vous serez alors imposé sur celui-ci.

Un des avantages intéressants du « RAP » est qu'il peut permettre aux individus de couvrir la totalité de la mise de fonds initiale nécessaire pour se dissocier de l'assurance prêt hypothécaire. De plus, l'argent que vous retirez vous est librement octroyé. C'est-à-dire que vous pouvez utiliser cet argent ailleurs que sur la mise de fonds. Par exemple, les taxes de mutation peuvent être payées avec ce montant.

Bref, l'utilisation du « RAP » est une mesure incitative pour l'achat d'une propriété. Cependant, vous devez vous référer à votre conseiller financier pour en discuter, car chaque situation est différente et parfois, ce qui est bon pour un individu n'est peut-être pas aussi bon pour un autre.

- Gabriel Polan

Une bonne planification successorale a de nombreux avantages comme éviter de nombreux problèmes à vos proches lors de votre décès, mais aussi de faire fructifier votre patrimoine dans le but d'en laisser davantage à vos héritiers et même de votre vivant.

Mais par où commencer ?

Tout d'abord, commencer par rassembler vos documents officiels. C'est-à-dire des documents comme le contrat de mariage ou de convention de vie commune, vos déclarations de revenus, vos relevés de placements, vos polices d'assurances-vie, etc.

Ensuite, la préparation du bilan patrimonial vous permettra à vous et vos proches d'avoir une vue d'ensemble de tout ce que vous possédez. Ce bilan vient faciliter le travail du liquidateur et donne aussi un portrait de tous vos biens et de vos dettes.

Une fois le bilan préparé, il vous sera plus facile de déterminer vos objectifs en matière de succession. Par exemple, un des objectifs pour votre succession pourrait être de réduire les impacts fiscaux pour que les héritiers profitent d'un héritage plus élevé ou encore éviter que le liquidateur soit obligé de vendre des biens de grande valeur (financière ou sentimentale) afin de couvrir les dettes au décès.

Une fois vos objectifs regroupés, vous êtes maintenant à l'étape de rédiger votre testament. Ce document est essentiel, notamment pour faire connaître vos volontés en cas de décès. Il est important pour connaître le ou les individus à qui vous laissez vos biens, désigner la personne qui sera responsable de liquider votre succession (Liquidateur) et aussi prévoir qui sera le tuteur de vos enfants mineurs si l'autre parent décédait aussi.

Une fois le testament rédigé, le mandat de protection ne doit pas être oublié. Ce document contient vos directives pour s'occuper de vos finances, mais aussi de vous au cas où vous deviendriez inapte. En même temps de rédiger ce document, vous pouvez faire une pierre deux coups et rédiger vos directives médicales anticipées qui vous permettent de spécifier à l'avance les traitements de soins de santé que vous acceptez et ceux que vous refusez. Le personnel médical doit consulter ce document si vous n'êtes plus en mesure de les exprimer.

Finalement, terminer cet exercice en exprimant vos volontés quant à vos funérailles. Cela facilitera le travail de vos proches à votre décès.

Bref, même si le tout peut paraître long et complexe, il vous prendra tout de même moins de temps de votre vivant à préparer votre succession que lors de votre décès si la succession même doit s'en charger. Vous éviterez alors de poser des mauvaises surprises à vos héritiers. Certaines stratégies sont intéressantes lorsqu'on discute de la succession, comme l'assurance-vie qui peut être une belle option pour payer l'impôt, le gain en capital ou autres lors du décès et de la liquidation de vos biens.

Si vous avez des questions concernant cet exercice, référez-vous à un spécialiste du droit ou même à un planificateur financier. Ils sauront vous guider!

- Gabriel Polan

Commencer à épargner tôt dans notre vie peut s'avérer très payant à long terme. Des bonnes habitudes d'épargne peuvent financer des projets à court, moyen et long terme, de tout type d'envergure. Que ce soit pour acheter une maison, payer les frais de scolarité d'un enfant ou remplacer un congélateur qui est soudainement brisé, le simple fait d'épargner peut nous sauver des mots de tête. Il y a toutefois une nuance à apporter entre épargne et investissement. La différence entre l'épargne et l'investissement est que notre épargne nous sert à investir. On peut avoir des objectifs différents pour certains investissements et notre stratégie d'épargne peut alors différer selon nos objectifs. À la base, nous devrions épargner de façon systématique pour renforcer cette bonne habitude, pour se bâtir un fond d'urgence et pour financer nos objectifs à long terme.

Tout d'abord, pour bien commencer à épargner, les institutions financière offrent des services automatisés qui épargne pour nous de façon systématique. Nous devenons alors habitué à épargner sans avoir à faire les transferts de fonds nous-même. Cette formule peut aider énormément les personnes moins disciplinés de ce côté qui ont une tendance de dépenser lorsqu'ils ont des surplus d'argent au fin de mois.

Ensuite, il est primordial d'épargner pour se bâtir un fond d'urgence. Ce fond d'urgence permet de subvenir à des imprévus comme des réparations ou des achats pour remplacer des électro-ménagers. Règle générale, on doit calculer 3 à 6 mois de dépenses courantes pour avoir un fond d'urgence adéquat. Cela peut sembler énorme, mais plus on a d'argent liquide (facilement accessible), plus on sera en mesure de répondre à ces imprévus potentiels.

Finalement, il y a beaucoup de catégories d'investissements qui peuvent répondre à vos besoins. Certains placements sont plus liquides que d'autres et pourraient être utilisé comme fond d'urgence par exemple.

En conclusion, l'épargne et l'investissement sont deux choses différentes, mais ils ont le même but : améliorer votre situation financière. Pour de plus amples informations, veuillez contacter votre conseiller en sécurité financière et/ou votre représentant en épargne collective.

- Gabriel Polan

Que vous soyez à l'école, sur le marché du travail ou à la retraite, des choix financiers s'offrent constamment à vous. Que ce soit la marque de produits alimentaires que nous achetons ou bien la marque de notre nouvelle voiture, les transactions monétaires font partie de notre quotidien. Chaque famille veut s'assure d'être stable financièrement et ne jamais manquer de rien. La nécessité de connaître son chemin financier est cruciale pour tirer profit au maximum de nos revenus et de nos années de vie. Il existe une suite d'étape logique afin de se préparer à établir un plan financier solide pour tous.

Premièrement, commencez par faire un suivi pointilleux de vos dépenses pour avoir une meilleure idée des entrées et sorties d'argent sur une base régulière. Pour vous aider, établissez un budget, vous pouvez trouver des modèles intéressants sur Internet qui me donneront une vue d'ensemble globale sur vos dépenses ou sortez vos feuilles de papier et vos crayons et créez votre propre modèle.

Deuxièmement, il faut établir des objectifs à court, moyen et à long terme. Vous pouvez vous imaginer dans 5 ans ou 10 ans et éviter d'avoir des objectifs généraux. Soyez précis. Par exemple, avoir remboursé mon prêt sur mon chalet dans 5 ans et je veux voyager en Irlande dans 3 ans. Cet exercice vous permettra de bien tenir le capte sur ces objectifs dans votre plan. Fait intéressant, la plupart des experts en finance recommandent que l'un des premiers objectifs soit de se murir d'un fonds d'urgence qui peut couvrir de 3 à 6 mois de dépenses en cas d'événement imprévu. La pandémie que nous vivons en est un très bel exemple

Troisièmement, si vous avez des dettes, il est primordial de faire un plan de remboursement adéquat à votre situation financière, car vous aurez plus de difficulté à épargner si vous possédez plusieurs remboursements à effectuer périodiquement. Vous pouvez recourir à la consolidation de dette qui consiste à rassembler les dettes en un seul paiement par mois. Elle est généralement offerte à un taux plus avantageux que les cartes de crédit et offre également une réduction du versement mensuel. Cette étape est cruciale pour commencer à épargner en vue de vos objectifs majeurs que vous vous êtes fixés. Encore ici, suivre un plan d'épargne solide nous assure d'investir les bons montants en vue de nos objectifs, mais aussi dans les bons véhicules financiers afin de profiter au maximum de la fiscalité.

Finalement, il est bien d'avoir un plan financier, mais on doit aussi le surveiller le mettre à jour selon les changements que nous vivons tant au niveau professionnel que familial. La planification financière n'est pas un processus qui comporte qu'une seule intervention, la révision annuelle est de mise pour garder le capte sur la bonne voie.

- Gabriel Polan

Une des préoccupations principales des parents est la santé de leurs enfants. Autant au point de vue de la santé physique que financière, on veut qu'ils ne manquent de rien lorsqu'ils sont sous notre toit et même une fois partie du nid familial. Bonne nouvelle, quel que soit son âge, un jeune peut recevoir de l'argent régulièrement que ce soit : de l'argent de poche, à son anniversaire, à Noël, etc. Vers l'âge de 15 ans, il peut effectuer des boulots comme du gardiennage, du paysagement, du tutorat, etc. À 16 ans, il peut gagner un vrai chèque de paye provenant d'un vrai boulot, disons-le comme ça. Bref, les occasions pour vos enfants de voir l'argent circuler ne manquent pas. Voilà une bonne raison de leur inculquer vos connaissances dès leur jeune âge pour les préparer au monde futur qui les attend.

Il y a une très grosse différence entre économiser et dépenser. Cette notion doit d'être couverte le plus tôt possible. Lorsque l'âge des enfants se situe entre 3 à 7 ans, leurs désirs de jouets et de cadeaux sont excessifs. Il faut à cette occasion prendre le temps de responsabiliser l'enfant, et ce, jusqu'à l'adolescence pour développer sa conscience envers le coût des choses dû au fait que l'argent n'apparaît pas subitement dans nos mains. Par exemple, vous pouvez demander à votre jeune de choisir le pain pour votre repas et lui dire qu'avec le surplus, il peut s'acheter des friandises. Mine de rien, vous venez d'introduire votre enfant à l'économie, car il doit bien calculer le coût de son pain pour obtenir les friandises qu'il souhaite.

Rendu à un âge plus vieux, où ils ont commencé à travailler et reçoivent des payes, il est tout autant important de continuer votre rôle de mentor financier. Vous devez prendre un moment afin de réviser les premiers états de compte ainsi que la première paie pour informer votre enfant des composantes importantes de la réalité d'un contribuable. En même temps, vous lui montrer à suivre ses dépenses en établissant un budget annexé à ses feuilles de payes. Vous pouvez par le fait même initier votre adolescent à l'épargne maintenant qu'il sait combien d'argent de son relevé il peut se départir et être confortable. Mais avant tout, établissez un ou des objectifs précis pour donner une vision à long terme de l'argent à votre jeune. Par exemple, économiser un montant précis pendant l'été, car le retour de l'école approche et il ne pourra plus travailler autant pour couvrir ses dépenses.

Pour conclure, initier nos protégés dès leur jeune âge les aide à mieux connaître la valeur des choses, à comprendre comment acquérir de bonnes habitudes de consommation et les mènent à une certaine autonomie. De plus, ça les amène à se poser des questions et trouver des solutions comme dans l'exemple ci-haut du pain et des friandises. En transmettant nos connaissances à nos générations futures, on facilite leur entrée indépendante dans la vie active tout en les éduquant à être de bon consommateur.

- Gabriel Polan

Le régime de rente du Québec est un sujet passionnant en fiscalité et en planification financière. Brièvement, il s'agit d'un régime d'assurance public obligatoire pour toutes personnes âgées de 18 ans occupant un emploi dont le revenu annuel est supérieur à 3 500$/année. Un montant de la paie y est envoyé toutes les 2 semaines afin de vous offrir à vous et vos proches, une protection financière lors de la retraite, lors d'un décès ou lors d'un cas d'invalidité. Pour l'année 2020, le taux de cotisation au régime de base est de 10,80% partagé à parts égales entre le travailleur et l'employeur. Dans cet article, nous élaborerons davantage la protection retraite de la régie des rentes du Québec puisqu'il s'agit de la protection parmi les 3 que vous pouvez contrôler en choisissant le moment où vous désirez la prendre.

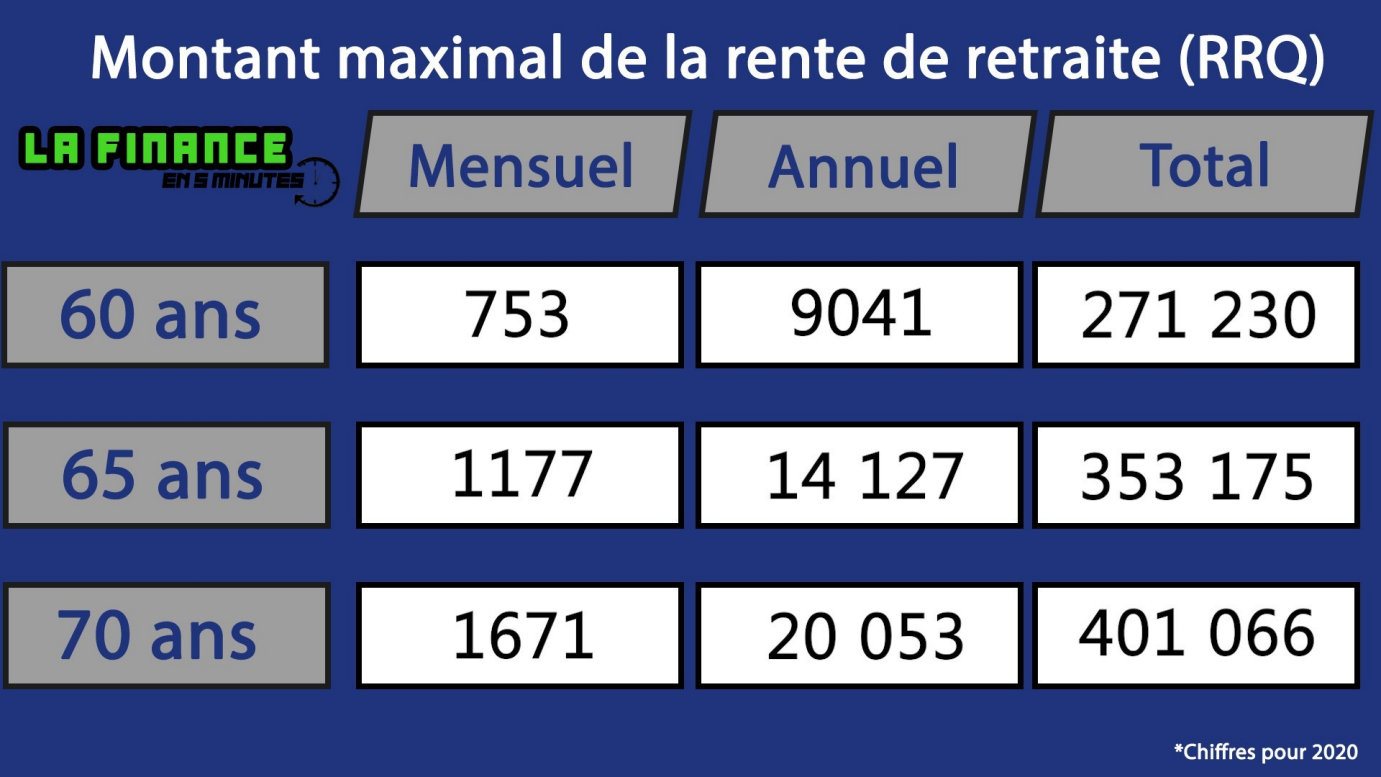

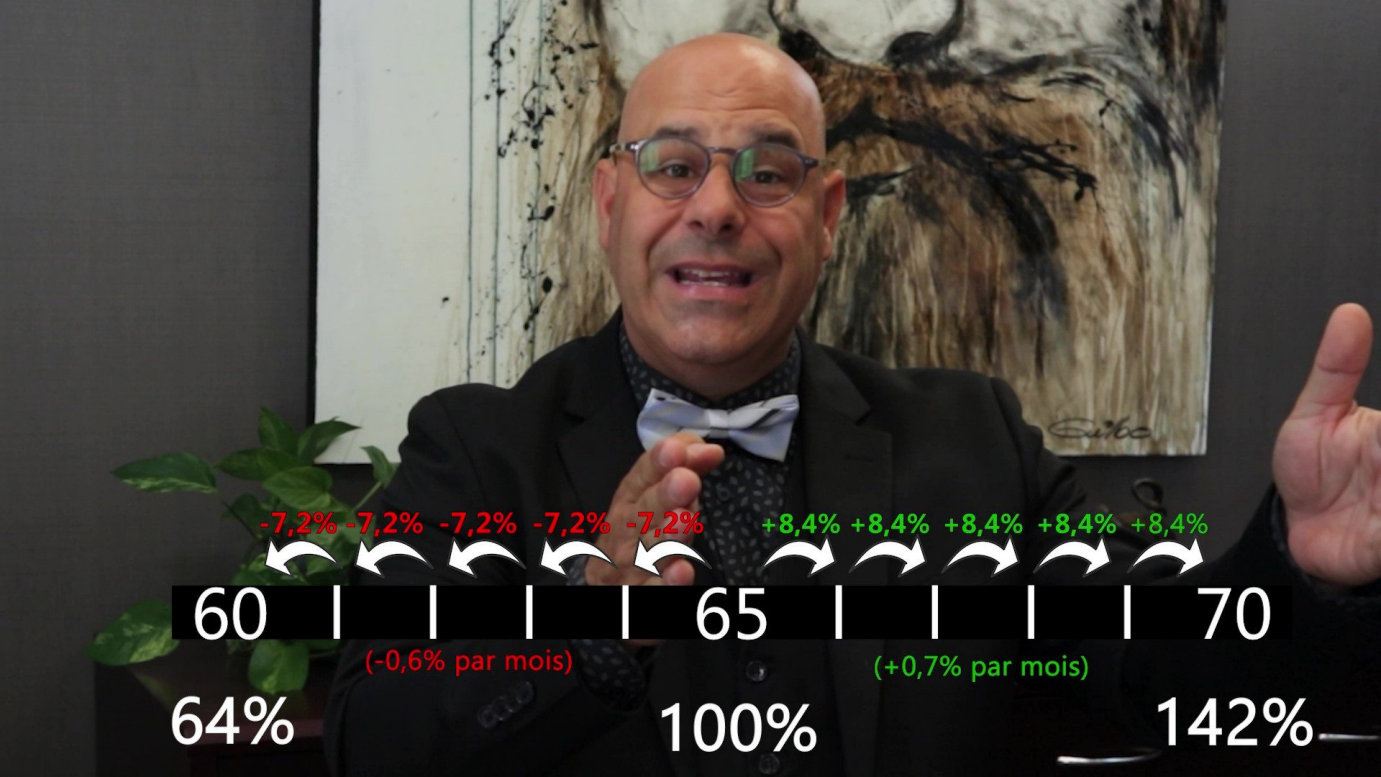

Fait intéressant, en planification financière, il est plutôt rare qu'une recommandation s'applique à la majorité des gens, mais c'est le cas avec le régime des rentes du Québec. Attendre le plus possible avant de la prendre. C'est plus payant en matière de revenus et moins stressant. On peut prendre la RRQ à partir de 60 ans jusqu'à 70 ans. L'âge normal pour demander la rente sans réduction ni augmentation est à 65 ans, si nous la prenons avant, nous avons une pénalité de 0,6% par mois jusqu'à 36% de réduction à 60 ans et nous pouvons la reporter à 70 ans avec 42% d'augmentation soit 0,7% par mois.

Pourtant, selon les données les plus récentes de 2018, l'âge moyen des nouveaux bénéficiaires du régime est de 61,6 ans. Aussi, 14,9% des individus attendent 65 pour demander leur rente tandis que 1% représentent les individus qui attendent jusqu'à 70 ans pour la demander lorsqu'elle atteint son maximum. Avec les données continuant de se rajeunir concernant l'âge de demande de la RRQ à inciter l'institut canadien des actuaires à mener une étude sur la question. Sans surprise, ils affirment qu'on devrait repousser notre rente le plus tard possible tant que nous avons les fonds suffisant pour faire le bout de chemin jusqu'à notre demande au maximum à 70 ans.

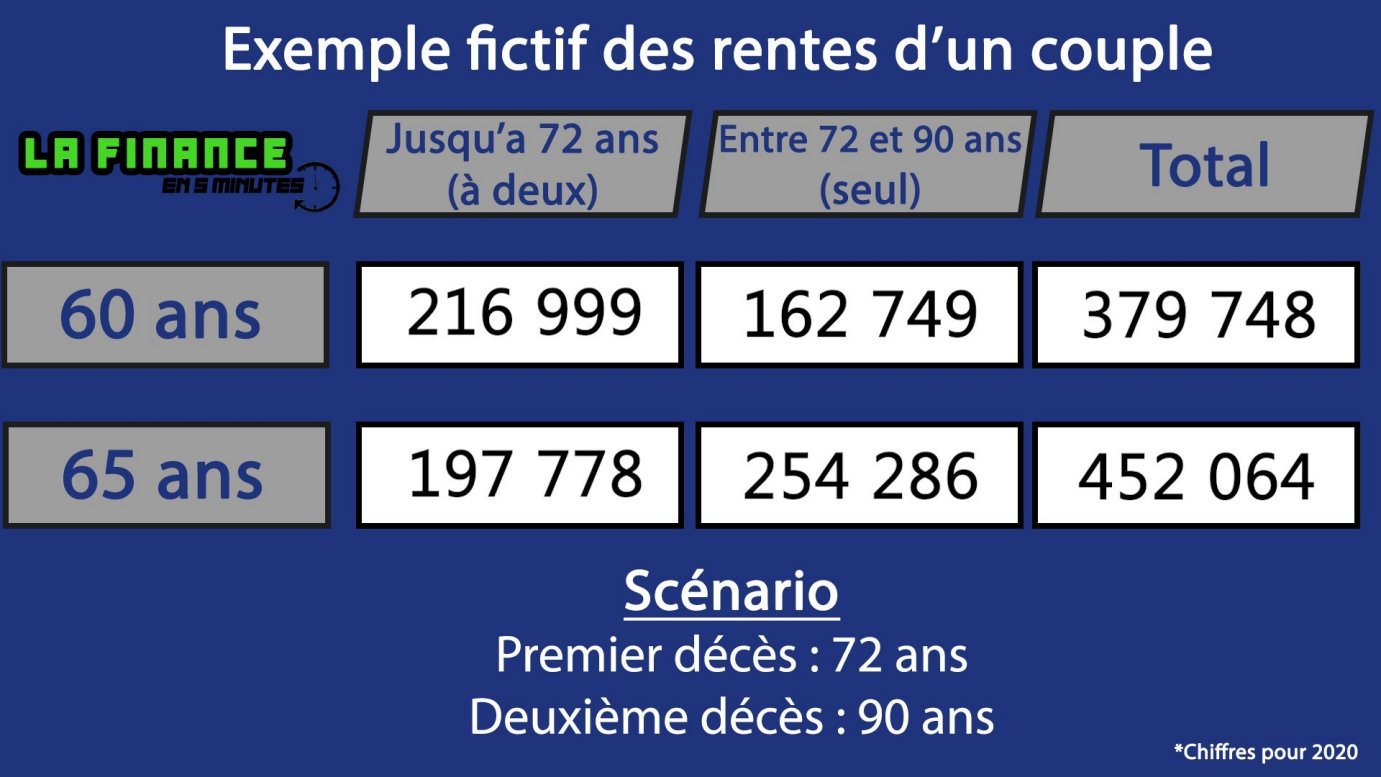

Mais repousser sa RRQ implique une planification financière. Le processus est assez simple. Une personne ayant des économies comme des REER par exemple, peut si elle prendre sa retraite à 60 ans piger dans ses économies jusqu'à 65 ans par exemple l'âge ou il ou elle décide de prendre sa rente. Ce procédé est courant chez les personnes qui repoussent leur rente, car réduire le montant dans ses REER vient par le fait même réduire notre montant minimum que nous serons obligés de sortir lorsque notre REER se transformera en FERR à 71 ans. De plus, on s'assure de recevoir une rente plus élevée qui est plus sécuritaire comparativement à une rente plus faible à 60 ans et des placements sujets à la volatilité des marchés.

Bien sûr, si nous n'avons pas la capacité de s'en passer, il s'agit en effet d'un beau complément à nos revenus et placements pour la retraite. Il existe aussi des moyens de séparer la rente pour fractionner l'impôt entre un couple. Référez-vous à votre planificateur financier pour analyser votre situation et déterminer l'âge optimal de demande de votre rente.

- Gabriel Polan

La retraite approche à grands pas et vous avez peut-être plusieurs questions sur les stratégies fiscales s'offrant à vous. Rappelons-nous que notre système fiscal est progressif, c'est-à-dire que nos premiers revenus ne sont pas imposés ou très peu, alors que les derniers revenus le sont à un taux nettement supérieur. Par ce fait, le fractionnement de revenu est un concept intéressant maintenant qu'on peut affirmer que deux revenus faibles valent mieux qu'un seul bon revenu. Il existe plusieurs moyens efficaces pour équilibrer nos revenus entre conjoint et bénéficier d'une réduction d'impôts totales que nous déboursons à la retraite.

Le fractionnement de revenu n'est disponible qu'à partir de 65 ans. Plusieurs sommes sont admissibles au fractionnement (maximum 50%) soient :

- Rente d'un régime de retraite

- Rente d'un régime enregistré d'épargne-retraite (REER)

- Rente d'un fonds enregistré de revenu de retraite (FERR)

- Régime de pension agréé à cotisations déterminées (RPCD)

- Régime de pension agréé collectif (RPA)

- Régime de participation différée aux bénéfices (RPDB)

- Plusieurs autres

Cependant, il existe certaines exceptions. Tout d'abord, les rentes provenant du régime de l'employeur peuvent être fractionnées avant 65, mais seulement au fédéral. De plus, si votre ex-conjoint(e) ou époux(se) est décédé(e), les éléments dans la liste ci-haut deviennent tous admissibles au fractionnement.

Il n'est pas possible de séparer les prestations de la Sécurité de la vieillesse du Canada (SV), mais il est possible de fractionner les sommes retirées du Régime de rentes du Québec (RRQ) et les séparer également dès 60 ans si certaines conditions sont remplies.

Les avantages du fractionnement sont considérables. Il permet de réduire la facture totale d'imposition d'un couple, car comme nous l'avons mentionné plus haut, il vaut mieux deux revenus faibles qu'un revenu élevé. De plus, le revenu de pension ouvre droit à un crédit d'impôt auquel votre conjoint peut avoir droit en cas de fractionnement de revenu de pension. Autre avantage important, le fait de fractionner son revenu peut permettre d'éviter une récupération fiscale de la Sécurité de la vieillesse (SV) qui s'applique si le revenu dépasse 75 910$ (2019 à 2020).

Bref, cette mesure fiscale se voit très avantageuse pour réduire le seuil d'imposition d'un couple, mais requiert de l'attention. Plusieurs règles sont établies et doivent être respectées pour fractionner ses revenus. Pour profiter pleinement de votre retraite, prendre un moment avec votre planificateur financier devient indispensable afin de prévoir vos revenus et établir une bonne stratégie.

- Gabriel Polan

Les régimes de retraite nous permettent d'avoir une source de revenu supplémentaire à la retraite. Sur le marché du travail, les régimes à cotisation déterminée et à prestation déterminée sont parmi les plus populaires. Si l'on recule dans l'histoire, le secteur des banques et le gouvernement fédéral sont les premiers à s'être doté des régimes à prestations tandis que les régimes à cotisations déterminées ont pris de la popularité avec le temps et sont maintenant beaucoup présents dans le monde des régimes de retraite qu'ils l'étaient auparavant.

Tout d'abord, les deux régimes ont leurs similarités. Tous les deux sont constitués dans le but de fournir un revenu à la retraite. Les cotisations versées aux régimes et les frais d'admissions sont déductibles d'impôts et dans les 2 cas, ils viennent réduire le montant total qu'un ménage peut cotiser dans ses REER personnels. Les talons de paies paraissent moins volumineux, mais l'on doit considérer qu'ils contiennent plus d'investissement de votre part.

Plus précisément, le régime à prestations déterminées fixe dès le début avec une formule précise le montant du revenu que le participant recevra à sa retraite en collaboration avec des actuaires qui évaluent et actualise périodiquement les montants que doivent cotiser les employés pour que le régime puisse honorer ses engagements. Le montant de la rente correspond généralement à un pourcentage du salaire qui est multiplié par les années de service de l'employé.

De son côté, le régime à cotisation déterminée est un régime dans lequel l'employé et l'employeur cotisent. Les cotisations sont établies au départ pour les deux camps. Dans ce régime, le revenu de retraite que touchera le participant n'est pas connu à l'avance. Il dépend à long terme de plusieurs éléments soient: les rendements accumulés au cours des années et des taux en vigueur pour les rentes, les fonds de revenu viager ou les conditions particulières des autres produits de retraite.

Même si les deux régimes semblent se ressembler comme nous l'avons énoncé plus tôt, une majeure différence réside dans la gestion des placements des régimes. Un des avantages majeurs du régime à prestations est d'informer le participant sur plusieurs options de rentes dépendamment de l'année où il souhaiterait prendre sa retraite. Au niveau du régime à cotisation, l'avantage principal réside dans la latitude offerte au participant en matière de produit de retraite lorsqu'il quitte et reçoit le montant total de son régime.

Pour conclure, connaître les différents aspects des régimes de retraite est très important dans la planification financière. En tant que client, votre stratégie de retraite est impactée par le type de régime auquel vous êtes engagé. Référez-vous à votre planificateur financier pour en savoir davantage et connaître vos différentes options de retraite qui s'offrent à vous.

- Gabriel Polan

Lorsqu'on investit de l'argent à court, moyen et à long terme, notre placement se voit exposer au marché. Ayant un placement diversifié, certains fonds prendront de la valeur tandis que d'autres resteront semblables ou diminueront. Une question fréquemment posée est pour un investisseur est la suivante : est-ce que mes placements se portent bien? Pour analyser nos placements, il faut tenir compte de notre tolérance au risque qui est établie en fonction de nos aptitudes à voir notre portefeuille prendre de la valeur, mais aussi en perdre. De plus, il est important de bien différencier le rebalancement et le repositionnement de portefeuille.

REBALANCEMENT

En premier lieu, avec le temps, vos différents fonds à l'intérieur de vos placements seront amenés à changer. Ce qui entraîne parfois un déséquilibre dans votre portefeuille en relation avec votre tolérance au risque. Par exemple, vos fonds d'actions à l'intérieur de vos placements grimpent de 50% et vos fonds d'obligations restent identiques à leur valeur initiale. Vous vous trouvez maintenant avec un montant plus important à risque dans votre portion action et votre tolérance au risque peut passer de modéré à dynamique. Pour éviter cela, le gestionnaire s'assure de distribuer les revenus afin d'assurer le rebalancement périodique de son portefeuille de manière à ce qu'il soit en ligne avec le risque que l'on accepte de prendre.

REPOSITIONNEMENT

En second lieu, il se peut aussi que certains fonds se portent moins bien dans votre portefeuille ou que certains fonds du marché deviennent très intéressants pour votre situation. Dans ce cas-ci, on parle de repositionnement du portefeuille. Cette technique consiste à modifier la composition du portefeuille pour améliorer le rendement de celui-ci tout en gardant la même zone de confort en ce qui a trait aux risques. Par exemple, si un fonds d'actions d'une entreprise X ne se porte pas bien et le futur de l'entreprise semble incertain, le gestionnaire peut changer ce fonds d'actions pour une entreprise Y qui possède la même composition de portefeuille, mais qui offre de meilleur rendement.

Combiner les deux méthodes de suivi de nos placements nous assure d'éviter de mauvaises surprises si les marchés venaient à se retourner de côté comme lors du début de la pandémie Covid-19. On s'assure par cet exercice régulier d'avoir un portefeuille qui suit nos objectifs de placements.

Pour toutes questions sur vos placements, référez-vous à votre planificateur financier. Il est important de rester investi dans les marchés, mais il est possible d'avoir un certain contrôle quand on ne voit plus aucune cohérence dans nos placements.

- Gabriel Polan

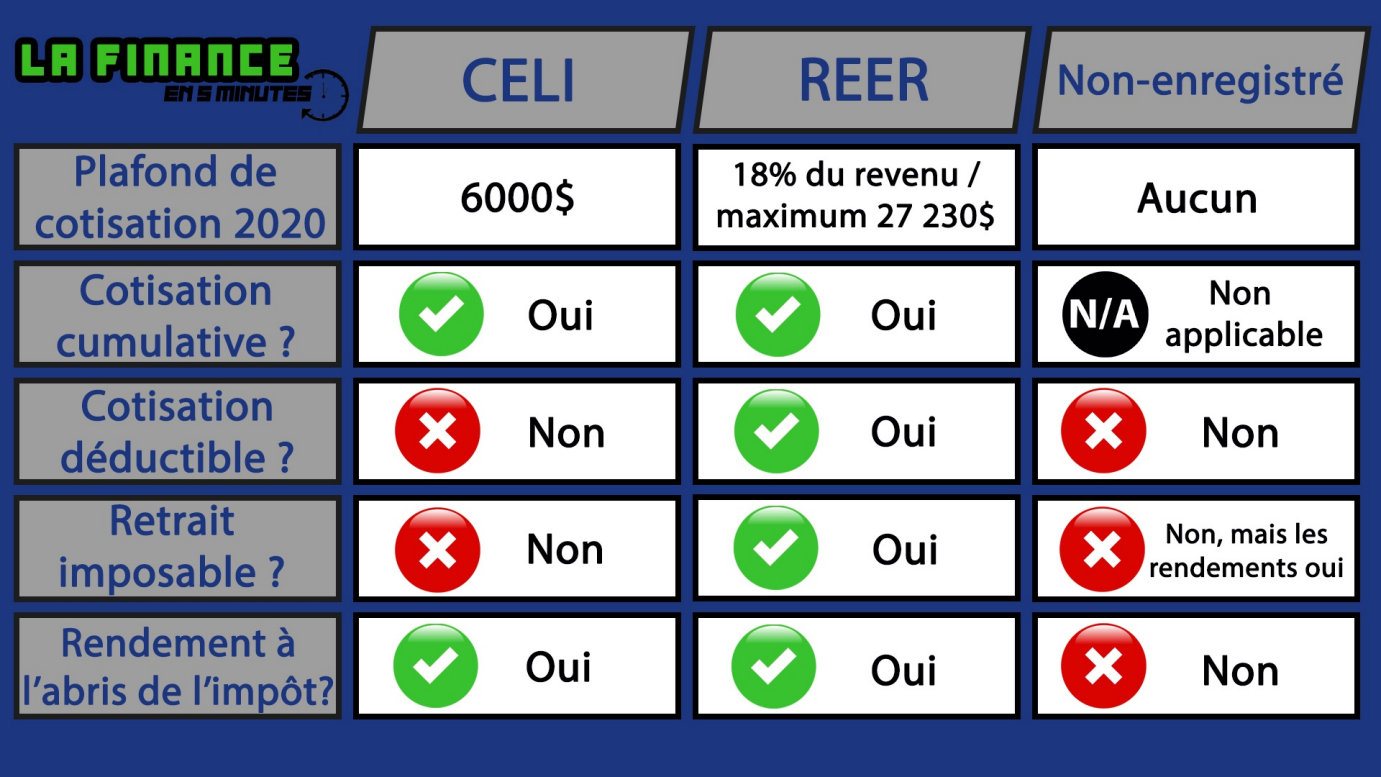

Avec des économies dans notre compte en banque, plusieurs choix s'offrent à nous en matière d'investissement. Cela peut passer par l'achat d'immeuble, l'investissement dans des produits d'assurances, l'investissement sur le marché, etc. Plus précisément, 3 comptes de placements sont populaires chez les ménages : le régime enregistré d'épargne-retraite (REER), le compte épargne libre d'impôt (CELI) et les placements non-enregistrés (NE). C'est trois comptes de placements sont détenus par le client, mais ne sont pas utilisés de la même manière.

Pour commencer, le régime enregistré d'épargne-retraite (REER) est un compte de placement ayant l'objectif l'épargne en vue de la retraite. Ce véhicule vient réduire l'impôt à payer dans l'année duquel le cotisant participe. Dans ce type de compte, les cotisations sont entièrement déductibles d'impôt. Ce qui veut dire que pour un salaire de 50 000$, une personne ayant cotisé 5 000$ à son REER se verra imposer sur un salaire de 45 000$ au moment des déclarations d'impôts. Ces déductions peuvent être reportées jusqu'à 71 ans où le REER sera transformé en produits de retraite comme un fonds enregistré de revenus-retraite (FERR), en rente ou même encaisser si vous le souhaitez. Cependant, une chose est à considérer lorsqu'on retire une somme de ses REER, le montant retiré est ajouté à vos revenus pour l'année en cours. Bref, comme l'exemple ci-haut, mais à l'inverse. Si une personne à un salaire de 50 000$ et retire 5 000$ de ses REER, le revenu imposable sera de 55 000$. Bref, l'utilisation du REER permet de sauver de l'impôt dans le sens où nous réduisons le taux d'imposition pendant nos meilleures années de salaires pour ensuite retirer l'argent à la retraite et être imposé sur nos années où notre salaire est moindre.

Ensuite, le compte épargne libre d'impôt est aussi un compte de placements personnel qui est en vigueur depuis 2009. Il y a deux principales ressemblances avec le REER soient : l'accumulation des cotisations inutilisées et la non-imposition des rendements à l'intérieur du compte de placement. Si vous ne cotisez pas ou n'atteignez pas le plafond de cotisation au cours d'une ou plusieurs années, vous pouvez reporter ses cotisations sur les autres années et les rendements accumulés sur vos investissements sont à l'abri de l'impôt. À l'instar du REER, les cotisations à l'intérieur de CELI ne sont pas déductibles et les retraits ne sont pas imposables. Le CELI est un excellent moyen d'avoir de la liquidité à court terme avec des possibilités de rendements plus élevées qu'un compte chèque.

Finalement, les comptes non-enregistrés sont eux aussi des comptes d'investissements personnels. À l'instar du CELI et du REER, ces comptes n'ont aucun plafond de cotisation et aucun avantage par rapport à l'impôt. Les cotisations ne sont pas déductibles d'impôt et les retraits ne vont pas augmenter le revenu annuel. Cependant, au moment du retrait, vous devrez payer de l'impôt sur les revenus de placements. Ces comptes sont intéressants lorsque vous avez cotié le maximum au REER et au CELI et que vous avez encore de l'argent à investir.

Pour conclure, lorsque vous vous sentez d'attaque à investir vos économies, choisir le bon véhicule de placement est de mise. En vous référant à votre planificateur financier, vous pourrez obtenir l'éventail des options qui s'offre à vous et qui répondent le mieux à vos besoins.

- Gabriel Polan

L'approche de la retraite nous pousse à prendre des décisions importantes. Parmi celles-ci, l'ordre de décaissement de nos actifs ne peut pas être négligé, car faire des erreurs à cette période peut coûter cher au nouveau retraité. Avoir une stratégie de décaissement devient un incontournable pour s'assurer d'une retraite confortable, mais aussi pour venir réduire les différents risques de la retraite soient : le total de nos actifs est-il suffisant, la hausse des prix sur le marché peut venir réduire les épargnes (Inflation) et le marché peut afficher des rendements négatifs et venir réduire notre capital.

Tout d'abord, à la retraite, 2 revenus imposables vous seront versés. La régie des rentes du Québec (RRQ) ainsi que la Sécurité de vieillesse (SV). Vous pouvez reporter les deux après 65 ans pour bénéficier de plus grosses sommes. Contrairement à la Sécurité de la vieillesse, vous pouvez recevoir votre régie des rentes du Québec dès 60 ans. Vous recevrez aussi peut-être, selon votre situation professionnelle, un revenu de pension lié à vos cotisations avant votre retrait. Ce revenu est aussi considéré imposable aux fins de l'impôt. Bref, avant de penser à vos épargnes personnelles, révisé vos montants qui vous seront versés afin de savoir à combien s'élèvent vos revenus de retraité.

Par la suite, il est tout aussi important de regarder vos économies personnelles. Vos différents comptes de placements ne réagissent pas de la même manière lors de décaissements. Par exemple, le retrait REER augmente nos revenus annuels, tandis que le retrait CELI n'a aucune incidence fiscale. Vos économies personnelles doivent être décaissées en synchronie avec vos revenus de retraite. Voici un exemple concret : si vous prenez votre retraite à 60 ans et disposée d'assez d'économie pour repousser votre rente du Québec à 65 ans, il peut être intéressant de décaisser des REER durant les 5 années où vous ne recevrez pas la rente, car vous serez moins imposé pendant ces 5 années que si décaisser les mêmes montants, mais une fois la rente reçue à 65 ans.

Établir une stratégie de retraite avec votre planificateur financier vient réduire les risques de mauvaises surprises une fois à la retraite. Cette stratégie vise à fournir un maximum de liquidité tout en réduisant au maximum l'imposition perçue. Si nous pouvions conclure par une phrase résumant la retraite, elle serait la suivante : à la retraite, la fiscalité constitue le nerf de la guerre et l'oubliée engendre des répercussions négatives accrues.

- Gabriel Polan

Dans ce dernier article de Claude Hébert, vous pourrez en savoir plus sur les deux éléments à considérer lorsque l'on révise notre portefeuille de placements.

Ai-je besoin de changer la répartition de mes actifs ?

Est-ce qu'il y a un besoin d'argent liquide ou un changement important à ma situation financière qui nécessiterait de revoir mes stratégies de placements ?

IG Gestion de patrimoine Inc.,

cabinet en planification financière

Division des fonds communs de placement

Remplissez les champs suivants et répondez correctement à la question de validation.

Fonds communs, produits et services de placement offerts par la Division des fonds communs de placement d’IG Gestion de patrimoine Inc. (au Québec, cabinet en planification financière). D’autres produits de placement et des services de courtage sont offerts par l’entremise du Courtier en placement, IG Gestion de patrimoine Inc. (au Québec, cabinet en planification financière), membre du Fonds canadien de protection des investisseurs.

Produits et services d’assurance distribués par Services d’Assurance I.G. Inc. Permis d’assurance parrainé par La Compagnie d’Assurance du Canada sur la Vie. Les prêts hypothécaires sont offerts par La Compagnie de Fiducie du Groupe Investors Ltée, une société de fiducie sous réglementation fédérale, et les services de courtage sont offerts par nesto Inc. Permis : comme maison de courtage d’hypothèques, Ontario 13044, Saskatchewan 316917, Nouveau-Brunswick 180045101, Nouvelle-Écosse 202507230; comme cabinet en courtage hypothécaire, Québec 605058; Colombie-Britannique, Alberta, Terre-Neuve-et-Labrador, Î.-P.-É., Yukon, Nunavut, Territoires du Nord-Ouest. Les conseillers et conseillères hypothécaires sont des professionnel(le)s titulaires de permis qui ont un statut équivalent aux titres provinciaux suivants : sous-courtier en hypothèques/courtier en hypothèques en Colombie-Britannique, associé en hypothèques/courtier en hypothèques en Alberta, associé/courtier en hypothèques en Saskatchewan, vendeur d’hypothèques/représentant officiel au Manitoba, agent en hypothèques/courtier en hypothèques en Ontario, courtier hypothécaire au Québec, associé en hypothèques/courtier en hypothèques au Nouveau-Brunswick, courtier hypothécaire/courtier hypothécaire associé en Nouvelle-Écosse, courtier en hypothèques à Terre-Neuve-et-Labrador.

{kind=link}

{kind=link}